Die CSRD im kurzen Überblick

Das EU-Recht verpflichtet alle Großunternehmen und börsennotierten Unternehmen, Informationen über die Risiken und Chancen offenzulegen, die sich aus sozialen und ökologischen Fragen und den Auswirkungen ihrer Tätigkeit auf Mensch und Umwelt ergeben. Dies hilft Anlegern und der Öffentlichkeit, die Nachhaltigkeitsleistung von Unternehmen zu bewerten, und ist Teil des europäischen Green Deal. Für einen erleichterten Zugang zu Nachhaltigkeitsinformationen sollen diese Informationen künftig verpflichtender Teil des Lageberichts sein. Das verdeutlicht den hohen Stellenwert der Nachhaltigkeitsberichterstattung, die sukzessive so wichtig wie die klassische Finanzberichterstattung werden soll. Die CSRD löst dabei die bisher geltende NRFD – Non Financial Reporting Directive – ab und erweitert sie deutlich. Die durch die NFRD-Richtlinie eingeführten Vorschriften bleiben in Kraft, bis die Unternehmen die neuen CSRD-Vorschriften anwenden müssen. Die CSRD ist am 5. Januar 2023 in Kraft getreten und den Mitgliedstaaten wurde bis zum 6. Juli 2024 Zeit gegeben, die Richtlinie in nationales Recht umzusetzen.

Welche Unternehmen sind wann betroffen?

Die CSRD gilt ab 2024 für alle Unternehmen, die bereits der NRFD unterliegen. Ab 2025 sind von der CSRD dann alle größeren Unternehmen betroffen, die zwei der drei Kriterien erfüllen:- Durchschnittliche Anzahl an Mitarbeitenden im Geschäftsjahr von über 250

- Bilanzsumme von mehr als 25 Millionen Euro

- Nettoumsatz von mehr als 50 Millionen Euro

Die neuen Reporting-Vorschriften werden abhängig vom Profil des Unternehmens in vier Schritten zur Anwendung kommen. Die Pflicht gilt für Geschäftsjahre, die am oder nach den aufgeführten Terminen beginnen:

1. Januar 2024: für Unternehmen, die bereits der CSRD-Richtlinie unterliegen (Berichterstattung im Jahr 2025 über das Geschäftsjahr 2024)

1. Januar 2025: für große Unternehmen, die derzeit nicht der CSRD-Richtlinie unterliegen (Berichterstattung im Jahr 2026 über das Geschäftsjahr 2025)

1. Januar 2026: für börsennotierte KMU, sofern sie nicht von der Möglichkeit des Aufschubs bis 2028 Gebrauch machen (Berichterstattung im Jahr 2027 über das Geschäftsjahr 2026)

1. Januar 2028: für Nicht-EU-Unternehmen, die unter die CSRD-Berichtspflicht fallen (Berichterstattung im Jahr 2029 über das Geschäftsjahr 2028)

Sind auch Sie betroffen? Dann sollten Sie das Reporting frühzeitig einleiten. Denn der Aufwand für die Umsetzung ist hoch. Die Expertinnen und Experten von BFE unterstützen Sie dabei gerne. Kontaktieren Sie uns.

Es gilt das Prinzip der doppelten Wesentlichkeit

Die Geschäftigkeit eines jeden Unternehmens hat unterschiedliche Auswirkungen auf Klima, Umwelt und Menschen. Deshalb müssen auch nicht alle Aspekte der Nachhaltigkeit in die Berichterstattung aller Unternehmen aufgenommen werden. Es gilt das Kriterium der „Wesentlichkeit“. Die European Sustainability Reporting Standards oder ESRS folgen hier dem Grundsatz der sogenannten doppelten Wesentlichkeit. „Doppelt“ bedeutet, dass die Unternehmen sowohl darüber berichten müssen, welche wesentlichen Auswirkungen ihre Tätigkeiten auf Mensch und Umwelt haben, als auch welche wesentlichen Auswirkungen Nachhaltigkeitsaspekte, wie der Klimawandel, auf die Unternehmen haben.

Die doppelte Wesentlichkeitsanalyse benennt die Nachhaltigkeitsthemen

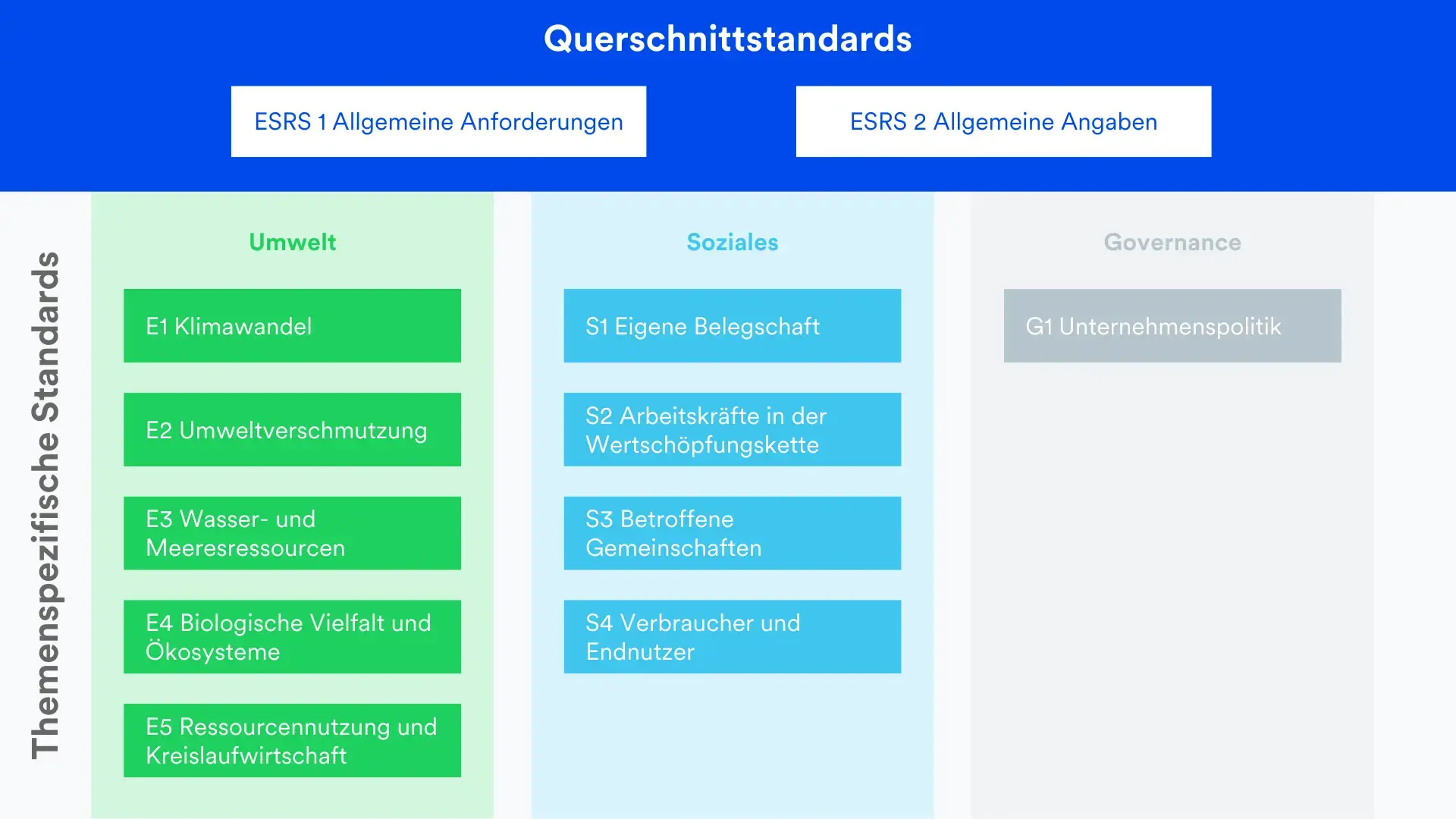

Die doppelte Wesentlichkeitsanalyse dient dazu, die für ein Unternehmen wesentlichen Nachhaltigkeitsthemen zu identifizieren, über die dann berichtet werden muss. Dazu ist in den ESRS präzise beschrieben, welche Themen die Nachhaltigkeitsberichterstattung der Unternehmen abdecken muss. Unterteilt werden die zwölf ESRS in zwei übergreifende und zehn themenspezifische Standards, die sämtliche Nachhaltigkeitsaspekte in den Bereichen „Umwelt“, „Soziales“ und „Governance“ abdecken.

Die zwei übergreifenden ESRS sind:

ESRS 1 – Allgemeine Anforderungen

… sie umfassen die allgemeinen Anforderungen und Grundsätze für die Nachhaltigkeitsberichterstattung gemäß der CSRD.

ESRS 2 – Allgemeine Angaben

… enthalten die allgemeinen Angabepflichten für die Nachhaltigkeitsberichterstattung, die für alle Unternehmen gelten und sich vorwiegend auf das Nachhaltigkeitsmanagement beziehen.

Die spezifischen Standards

… umfassen – wie beschrieben – die Bereiche „Umwelt“, „Soziales“ und „Governance“ im Detail:

Abb.: Übersicht ESRS Nachhaltigkeitsberichterstattung

1170 Datenpunkte sind im Rahmen der doppelte Wesentlichkeitsanalyse zu prüfen

Die doppelte Wesentlichkeitsanalyse ist entscheidend dafür, welche Datenpunkte berichtet werden müssen. Sie bewertet, wie beschrieben, sowohl die Auswirkungen des Unternehmens auf Nachhaltigkeitsthemen als auch die Auswirkungen der einzelnen Themen auf das Unternehmen. Dabei wird nicht nur die eigene Geschäftstätigkeit betrachtet, sondern die vorgelagerte Wertschöpfungskette genauso betrachtet wie die nachgelagerte. Was bedeutet das in der Praxis? Die doppelte Wesentlichkeitsanalyse stellt zum Beispiel Fragen nach Datenpunkten wie den Treibhausgasemissionen in allen Scopes, nach dem Anteil der Emissionen unter regulierten Emissionshandelssystemen, nach Arbeitsbedingungen in der Wertschöpfungskette und nach Mitarbeiterzufriedenheit im Unternehmen, nach dem Risikomanagement oder der Compliance.

Grundlegende Informationen und Tipps für die praktische Durchführung einer doppelten Wesentlichkeitsanalyse erhalten Sie in unserer kostenlosen Webinaraufzeichnung.

Einbeziehung von Stakeholdern und Experten

Eine doppelte Wesentlichkeitsanalyse entsteht nicht „im stillen Kämmerlein“. Sie wird durch die Befragung von Stakeholdern, die Einbeziehung von Experten und die Recherchen von Fakten erstellt. Dabei wird zuerst eine sogenannte Longlist von potenziell relevanten Themen erstellt, die dann auf eine Shortlist reduziert wird. Diese enthält die Themen, die nach der Analyse und Priorisierung als besonders relevant für das Unternehmen und seine Stakeholder identifiziert wurden. Sie bilden dann, mit den allgemeinen Anforderungen und den allgemeinen Angaben, den Nachhaltigkeitsbericht. Gleichzeitig sind die gewonnenen Erkenntnisse auch das Fundament für die unternehmenseigene Nachhaltigkeitsstrategie mit den entsprechenden Richtlinien, Zielen, Maßnahmen und Kennzahlen.

Fazit

Die mit der CSRD-Richtlinie verbunden Verpflichtungen sind weitreichend und erfordern von den betroffenen Unternehmen einen sehr hohen Aufwand für die Nachhaltigkeitsberichterstattung.

Aber: Die Wesentlichkeitsanalyse hilft Unternehmen auch, Schlüsselthemen der Nachhaltigkeit zu erkennen und sich im Nachhaltigkeitsmanagement darauf zu fokussieren. Dadurch wird eine effizientere Ressourcennutzung und eine gezielte Leistungssteigerung im Bereich der Nachhaltigkeit möglich. Den neuen Anforderungen aus der CSRD sollten Sie rechtzeitig begegnen. Die doppelte Wesentlichkeitsanalyse und die Bewertung des vorhandenen Inputs sind hier nur der erste Schritt. Die Expertinnen und Experten der BFE stehen Ihnen bei allen Herausforderungen der Nachhaltigkeitsberichterstattung zur Seite. Sie führen mit Ihnen Schulungen zum Verständnis der rechtlichen Anforderungen und Berichtsanforderungen durch, helfen bei der Bewertung der für Sie zutreffenden Berichtsteile, unterstützen bei der Erstellung der Datengrundlage und sind während der gesamten Berichtserstellung Ihr kompetenter fachlicher Ansprechpartner.

Sie möchten mehr über das Thema CSRD und die doppelte Wesentlichkeitsanalyse erfahren? Schauen Sie sich jetzt unsere kostenfreie Webinaraufzeichnung an.

Autor: Alexa Staack

Teamleiterin Energie und Klimaschutzmanagement,

BFE Institut für Energie und Umwelt GmbH

%20Was%20Sie%202024%20beachten%20sollten.webp)